왜 오직 주식투자법인 전문인가?

목적 사업과 실제 거래 흐름이 맞지 않으면 등기와 세무 처리에서 문제가 생길 수 있습니다.

설립 등기 단계부터 정밀한 사전 검토가 필요합니다.

주식투자 법인은 일반 법인과 달리 목적 사업 설정과 법적 요건을 구체적으로 확인해야 합니다.

세무회계 두란은 사업 목적, 자금 출처, 회계 처리 기준을 나누어 검토하고 설립 단계에서 확인해야 할 반려 가능성과 관련 법규 쟁점을 정리합니다.

자료 확인 후 진행 가능 범위와 보완이 필요한 항목을 안내합니다.

손익·비용 처리 검토

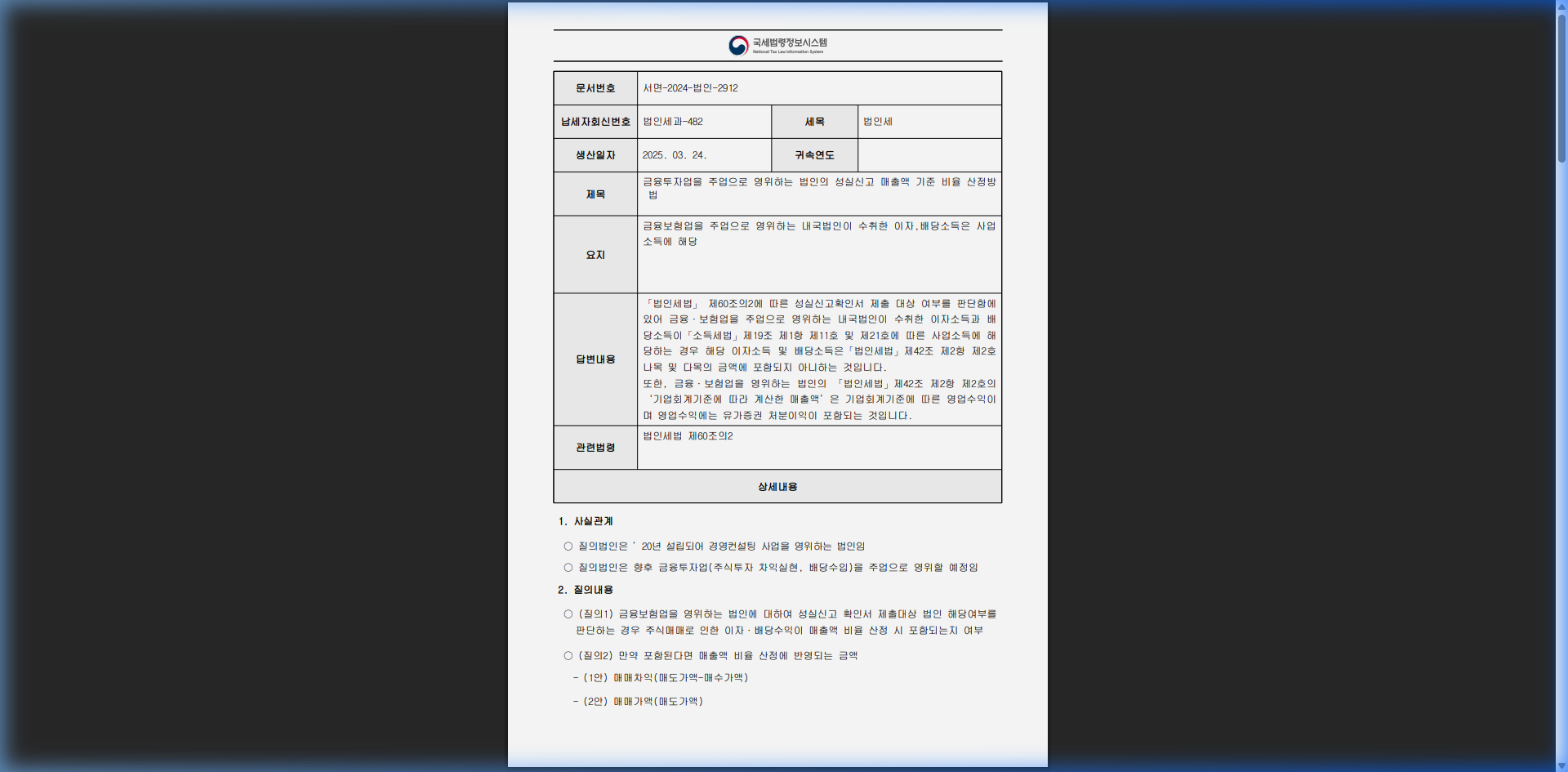

개인 투자는 매매 차익 전체에 과세되지만, 법인은 투자에 수반되는 합리적인 비용을 경비로 인정받을 수 있습니다. 특히 이월결손금 상계 제도는 과거 손실과 향후 이익의 관계를 확인해 적용 가능성을 검토해야 합니다.

- 합리적인 법인 운영 비용 처리

- 대표이사 급여 설정을 통한 소득 분산 효과

- 법인세율 적용으로 낮은 세율 구간 활용

- 성실신고확인대상 제외 업종 해당 여부 검토

- 매출 구성과 신고 기준에 따른 성실신고 대상 여부 확인

금융소득 종합과세 관리

개인 배당/이자 소득이 일정 금액을 초과하면 건강보험료 인상과 함께 종합소득세 부담이 커질 수 있습니다. 법인을 활용하는 경우 금융소득 귀속, 배당 시점, 법인세 부담을 함께 검토해야 합니다.

- 법인 내부 유보를 통한 과세 이연

- 가족 주주 구성을 통한 증여 효과

- 건강보험료 절감 효과

해외 주식 투자는 환율 변동과 국가별 세율 구조 등으로 인해 세심한 검토가 필요합니다. 해외 자산 거래 내역과 외국납부세액공제 자료를 기준으로 신고 전 확인할 항목을 정리합니다.

- 합리적인 서비스 제공 (환율 및 거래 내역 정밀 관리)

- 해외 주식 양도 차익의 법인세 합산 과세 구조 활용

- 국가별 외국납부세액공제 적용 가능성 검토

- 환차익에 대한 신고 전 확인 항목 정리